Fonctionnement d’un fonds de private equity immobilier

Le private equity immobilier est devenu, au cours de la dernière décennie, un levier majeur de financement et de transformation du marché immobilier. Ces fonds d’investissement, gérés par des sociétés spécialisées, mobilisent des capitaux à long terme pour acquérir, restructurer ou développer des actifs immobiliers à fort potentiel.

Mais comment fonctionnent-ils concrètement ? Qui investit, comment les rendements sont générés, et quels sont les risques ? Décryptage du modèle

Qu’est-ce qu’un fonds de private equity immobilier ?

Un fonds de private equity immobilier est un véhicule d’investissement fermé qui collecte des capitaux auprès d’investisseurs institutionnels (banques, compagnies d’assurance, fonds de pension) et de clients fortunés (family offices, “high-net-worth individuals”).

Ces capitaux sont ensuite investis dans des projets immobiliers : bureaux, logements, hôtels, entrepôts logistiques, et plus récemment data centers.

L’objectif est double : générer des revenus locatifs et réaliser une plus-value à la revente après création de valeur.

Une structure claire : le couple GP/LP

Le fonctionnement repose sur une architecture classique dite “General Partner / Limited Partners” (GP/LP) :

Les Limited Partners (LPs) apportent la majorité du capital. Ce sont les investisseurs passifs, dont la responsabilité est limitée à leur mise initiale.

Le General Partner (GP) est la société de gestion qui administre le fonds, sélectionne les opportunités, pilote les actifs et prend les décisions stratégiques.

Le GP investit souvent 1 à 5 % du capital total, pour assurer un alignement d’intérêts avec les investisseurs.

Le cycle de vie d’un fonds

La durée de vie d’un fonds de private equity immobilier est généralement de 7 à 10 ans, et se décompose en quatre grandes phases.

1. Levée de fonds (Fundraising)

Le GP présente une stratégie d’investissement — souvent qualifiée de Core, Value-Added ou Opportunistic — à ses investisseurs potentiels.

Une fois la taille cible atteinte (par exemple 500 millions d’euros), le fonds est closé : aucun nouvel investisseur ne peut y entrer.

2. Période d’investissement (Investment Period)

Durant les 3 à 5 premières années, le capital est déployé pour :

Acquérir des actifs selon la stratégie définie,

Financer des travaux de rénovation, de transformation ou de construction,

Structurer la dette et optimiser la fiscalité du portefeuille.

3. Gestion et création de valeur (Holding Period)

Les actifs sont exploités et gérés activement pour améliorer leur performance économique : Hausse des loyers, réduction du taux de vacance, amélioration énergétique, repositionnement, etc...

4. Cession des actifs (Exit)

Enfin, le fonds revend ses biens sur le marché à d’autres investisseurs institutionnels ou à des fonds long terme.

Les plus-values réalisées sont redistribuées aux investisseurs selon une structure de rémunération prédéfinie : le waterfall.

Le “waterfall” : comment sont distribués les gains ?

Le waterfall (ou cascade de distribution) précise comment les profits du fonds sont partagés entre les LPs et le GP.

Remboursement du capital investi aux LPs.

Preferred return (ou hurdle rate) : rendement minimum garanti aux investisseurs, souvent entre 6 et 8 % par an.

Catch-up : une part accrue des profits est versée au GP pour rattraper son rendement cible.

Carried interest : une commission de performance (souvent 20 %) versée au GP une fois le rendement des LPs atteint.

Ce mécanisme vise à aligner les intérêts du gestionnaire et des investisseurs, tout en récompensant la performance.

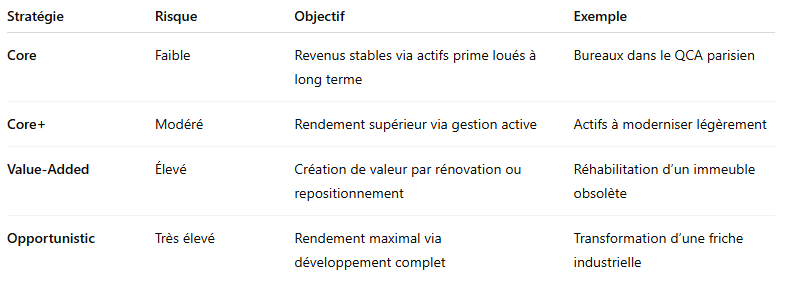

Les principales stratégies d’investissement

Les fonds de private equity immobilier se distinguent selon leur profil de risque et de rendement :

Pourquoi investir dans un fonds de private equity immobilier ?

Avantages :

Rendements supérieurs aux placements immobiliers traditionnels

Diversification géographique et sectorielle

Effet de levier grâce à la dette immobilière

Accès à des actifs institutionnels souvent inaccessibles aux particuliers

Risques :

Illiquidité : le capital est immobilisé plusieurs années

Sensibilité aux cycles économiques et aux taux d’intérêt

Risque opérationnel lié aux projets de construction ou de rénovation

Un rôle structurant dans le marché immobilier

Les fonds de private equity immobilier contribuent activement à la mutation du parc immobilier :

Ils financent la transition énergétique, la modernisation du bâti existant et le développement de nouveaux usages (logistique urbaine, logements durables, coworking, etc.).

En associant expertise financière et savoir-faire opérationnel, ils constituent aujourd’hui un maillon essentiel du financement de l’économie réelle.